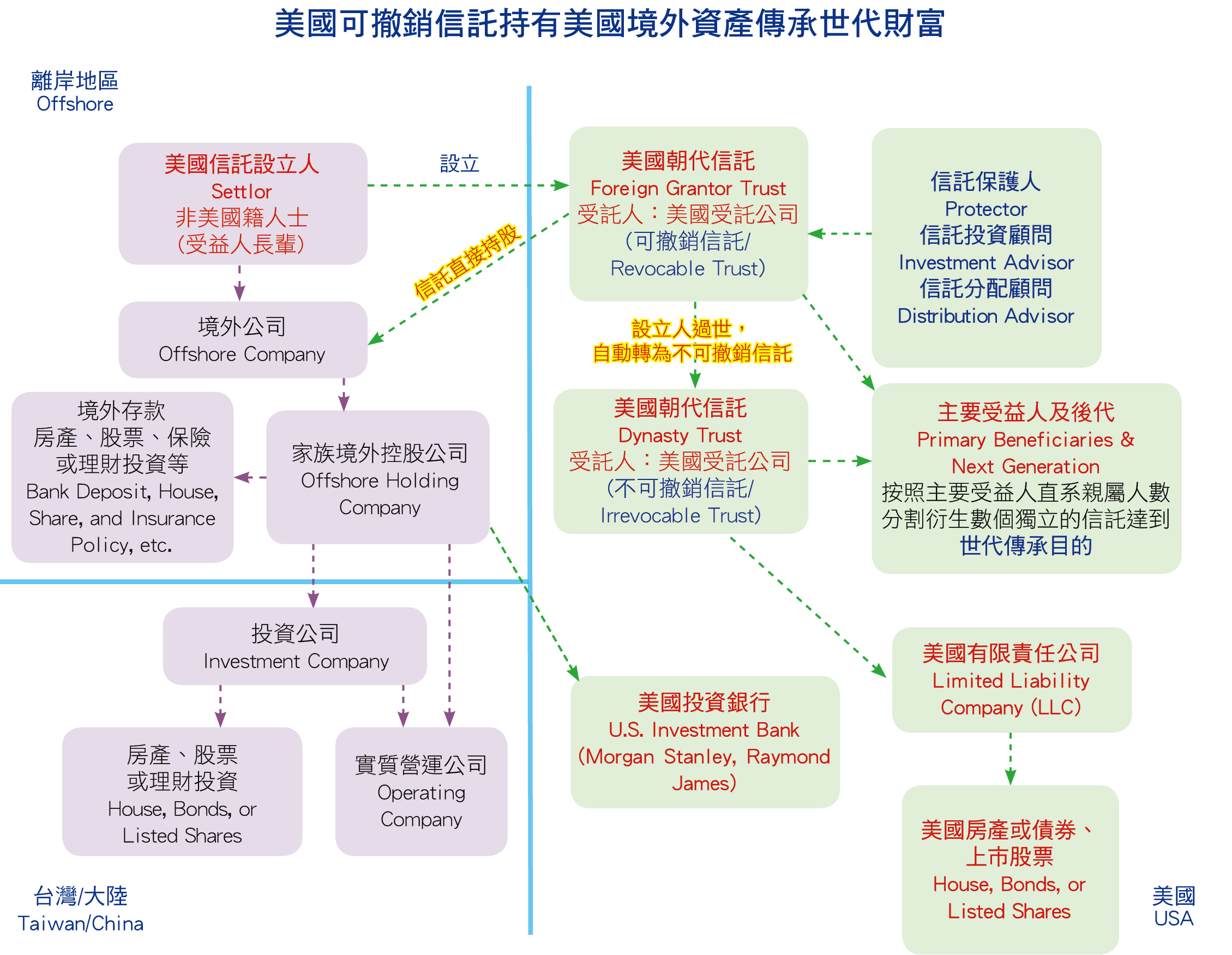

美國可撤銷信託(轉朝代信託)持有美國境外資產

信託設立人為非美國稅務居民,可在美國成立可撤銷信託,則稱為「外國人於美國成立之授予人信託(Foreign Grantor Trust)」;若持有資產為美國以外地區之資產或是美國境內之免稅資產,則設立人過世前該信託不會產生美國稅負,若無美國可撤銷信託持有境外金融資產,則無揭露申報的問題。信託設立地點在美國境內,可受到美國信託法律的保障,一旦信託設立人過世,此可撤銷信託將正式轉換為「不可撤銷之朝代信託」,即「美國本土非授予人信託(US Domestic Non-Grantor Trust)」,設立人過世前境外資產的增值均不需要課徵美國稅,設立人過世時因信託財產自動增值(Step Up Basis),未來信託出售此財產計算資本利得時將大大減少,自然達到減稅效果,應是籌劃美國傳承稅(贈與稅、遺產稅)的一大利器。